百問百答(資產(chǎn)證券化基礎知識)

1���、什么是資產(chǎn)證券化?

? 資產(chǎn)證券化(Asset-Backed Securitization,ABS)是指將缺乏即期流動性�,但具有可預期的、穩(wěn)定的未來現(xiàn)金收入流的基礎資產(chǎn)進行組合和信用增級���,并依托該資產(chǎn)(或資產(chǎn)組合)的未來現(xiàn)金流在金融市場上發(fā)行可以流通的有價證券的結構性融資活動����。

2�、資產(chǎn)證券化的發(fā)展狀況如何?

? ABS起源于美國,距此已經(jīng)有40多年的歷史��,中國的資產(chǎn)證券化還只是剛剛起步�,雖然最早出現(xiàn)于2002年,但真正受到政府支持是2005年�����,而后來隨著美國次貸危機的爆發(fā)而停滯�。從相關法律來看��,2005年4月由我國人民銀行����、銀監(jiān)會頒布的《信貸資產(chǎn)證券化試點管理辦法》�����,2014年11月中國證監(jiān)會正式發(fā)布《證券公司及基金管理公司子公司資產(chǎn)證券化業(yè)務管理規(guī)定》���。當前中國正處于金融改革的創(chuàng)新時期,未來資產(chǎn)證券化發(fā)展將加速�����。

3��、資產(chǎn)證券化的主要參與主體有哪些����?

一般來說,一個完整的資產(chǎn)證券化融資過程的主要參與者有:原始權益持有人�、管理人、托管人����、投資人和其他服務機構如信用增級機構或擔保機構�����、資信評級機構��、托管人及律師等��。

4�����、目前我國的資產(chǎn)證券化有哪些類型?

根據(jù)法律框架�、監(jiān)管和發(fā)行交易場所不同�,我國資產(chǎn)證券化工具主要有信貸資產(chǎn)證券化和企業(yè)資產(chǎn)證券化兩類:

1) 信貸資產(chǎn)證券化

由人民銀行、銀監(jiān)會主管 , 在全國銀行間債券市場上發(fā)行和交易�,基礎資產(chǎn)為銀行業(yè)金融機構的信貸資產(chǎn) 。主要法規(guī)依據(jù)為 2005年4月由人民銀行���、銀監(jiān)會頒布的《信貸資產(chǎn)證券化試點管理辦法》�。該規(guī)定所稱的信貸資產(chǎn)證券化是指由銀行業(yè)金融機構作為發(fā)起機構�,將信貸資產(chǎn)信托給受托機構,由受托機構以資產(chǎn)支持證券的形式向投資機構發(fā)行受益證券����,以該財產(chǎn)所產(chǎn)生的現(xiàn)金支付資產(chǎn)支持證券收益的結構性融資活動���。由中國人民銀行受理發(fā)行申請。

2)企業(yè)資產(chǎn)證券化

由證監(jiān)會主管 ��,在證券交易所����、全國中小企業(yè)股份轉(zhuǎn)讓系統(tǒng)�、機構間私募產(chǎn)品報價與服務系統(tǒng)、證券公司柜臺市場以及中國證監(jiān)會認可的其他證券交易場所進行���?��;A資產(chǎn)為企業(yè)所擁有的收益權及債權資產(chǎn) 。主要法規(guī)依據(jù)為2014年11月中國證監(jiān)會正式發(fā)布《證券公司及基金管理公司子公司資產(chǎn)證券化業(yè)務管理規(guī)定》�����,該規(guī)定所稱資產(chǎn)證券化業(yè)務��,是指以基礎資產(chǎn)所產(chǎn)生的現(xiàn)金流為償付支持�����,通過結構化等方式進行信用增級,在此基礎上發(fā)行資產(chǎn)支持證券的業(yè)務活動��?���;A資產(chǎn)是指符合法律法規(guī)規(guī)定,權屬明確��,可以產(chǎn)生獨立����、可預測的現(xiàn)金流且可特定化的財產(chǎn)權利或者財產(chǎn)?��;A資產(chǎn)可以是單項財產(chǎn)權利或者財產(chǎn)��,也可以是多項財產(chǎn)權利或者財產(chǎn)構成的資產(chǎn)組合��?��;A資產(chǎn)可以是企業(yè)應收款、租賃債權、信貸資產(chǎn)�����、信托受益權等財產(chǎn)權利���,基礎設施�、商業(yè)物業(yè)等不動產(chǎn)財產(chǎn)或不動產(chǎn)收益權����,以及中國證監(jiān)會認可的其他財產(chǎn)或財產(chǎn)權利。中國基金業(yè)協(xié)會制定備案規(guī)則���,對備案實施自律管理。

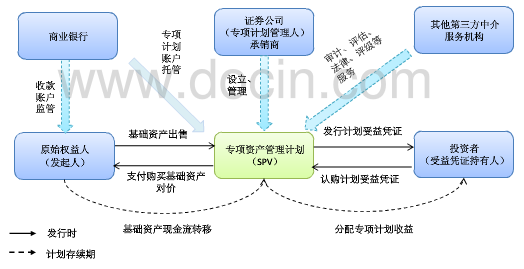

5��、證監(jiān)會監(jiān)管框架下的ABS運作基本流程如何�����?

? 目前��,證監(jiān)會監(jiān)管框架下的資產(chǎn)證券化產(chǎn)品��,是通過證券公司或基金管理公司子公司的專項資產(chǎn)管理業(yè)務實現(xiàn)。 具體操作模式如下:

? 由證券公司或基金管理公司子公司發(fā)起設立一個專項資產(chǎn)管理計劃作為資產(chǎn)證券化的SPV����。 專項資產(chǎn)管理計劃向合格的投資者發(fā)行固定收益類的專項計劃受益憑證來募集資金。專項計劃募集所得資金專項用于購買原始權益人所擁有的特定基礎資產(chǎn)��。專項計劃以基礎資產(chǎn)所產(chǎn)生的現(xiàn)金流入向受益憑證持有人償付本息���。

6�����、證監(jiān)會監(jiān)管框架下的ABS投資者享有哪些權利���?

(1)分享專項計劃收益;

(2)按照認購協(xié)議及計劃說明書的約定參與分配清算后的專項計 劃剩余資產(chǎn)�����;

(3)按規(guī)定或約定的時間和方式獲得資產(chǎn)管理報告等專項計劃信息披露文件�,查閱或者復制專項計劃相關信息資料;

(4)依法以交易���、轉(zhuǎn)讓或質(zhì)押等方式處置資產(chǎn)支持證券�����;

(5)根據(jù)證券交易場所相關規(guī)則��,通過回購進行融資�����;

(6)認購協(xié)議或者計劃說明書約定的其他權利�。

7、證監(jiān)會監(jiān)管框架下的ABS合格投資人的要求��?

資產(chǎn)支持證券應當面向合格投資者發(fā)行�����,發(fā)行對象不得超過二百人�����,單筆認購不少于100 萬元人民幣發(fā)行面值或等值份額��。合格投資者應當符合《私募投資基金監(jiān)督管理暫行辦法》規(guī)定的條件�����,依法設立并受國務院金融監(jiān)督管理機構監(jiān)管���, 并由相關金融機構實施主動管理的投資計劃不再穿透核查最終投資者是否為合格投資者和合并計算投資者人數(shù)���。

8、證監(jiān)會監(jiān)管框架下的ABS如何進行監(jiān)管和自律管理��?

1)監(jiān)督管理

中國證監(jiān)會及其派出機構依法對資產(chǎn)證券化業(yè)務實行監(jiān)督管理����,并根據(jù)監(jiān)管需要對資產(chǎn)證券化業(yè)務開展情況進行檢查。對于違反本規(guī)定的�,中國證監(jiān)會及其派出機構可采取責令改正、監(jiān)管談話�、出具警示函、責令公開說明�、責令參加培訓、責令定期報告����、認定為不適當人選等監(jiān)管措施;依法應予行政處罰的�,依照《證券法》、《證券投資基金法》等法律法規(guī)和中國證監(jiān)會的有關規(guī)定進行處罰�����;涉嫌犯罪的,依法移送司法機關��, 追究其刑事責任�。

2)備案管理

管理人應當自專項計劃成立日起5 個工作日內(nèi)將設立情況報中國基金業(yè)協(xié)會備案,同時抄送對管理人有轄區(qū)監(jiān)管權的中國證監(jiān)會派出機構�����。中國基金業(yè)協(xié)會應當制定備案規(guī)則����,對備案實施自律管理。未按規(guī)定進行備案的�����,證券交易場所不得為其提供轉(zhuǎn)讓服務���。

3)掛牌��、轉(zhuǎn)讓管理

中國證券業(yè)協(xié)會制定掛牌、轉(zhuǎn)讓規(guī)則�,對資產(chǎn)支持證券在機構間私募產(chǎn)品報價與服務系統(tǒng)���、證券公司柜臺市場的掛牌、轉(zhuǎn)讓進行自律管理��。證券交易所��、全國中小企業(yè)股份轉(zhuǎn)讓系統(tǒng)��、中國證券業(yè)協(xié)會可以根據(jù)市場情況對投資者適當性管理制定更為嚴格的標準��。證券公司等機構可以為資產(chǎn)支持證券轉(zhuǎn)讓提供雙邊報價服務����。

9、資產(chǎn)證券化的好處是什么��?

對原始持有人好處

(1) 資產(chǎn)證券化為原始權益人提供了一種高檔次的新型融資工具�;

(2) 原始權益人能夠保持和增強自身的借款能力;

(3) 原始權益人能夠提高自身的資本充足率�;

(4) 原始權益人能夠降低融資成本;

(5) 原始權益人不會失去對本企業(yè)的經(jīng)營決策權����;

(6) 原始權益人能夠得到較高收益。

對投資者的好處

資產(chǎn)證券化提高了資本市場的運作效率��。

(1)投資者可以獲得較高的投資回報��;

(2) 獲得較大的流動性�;

(3) 能夠降低投資風險;

(4) 能夠提高自身的資產(chǎn)質(zhì)量���;

(5) 能夠突破投資限制�。