新三板是今年以來最熱的投資話題,其風頭已超過今年表現(xiàn)出色的創(chuàng)業(yè)板。機構(gòu)投資者一邊蜂擁搶奪新三板資源�����,一邊競相推出掛鉤新三板的金融產(chǎn)品���?����?梢灶A見���,未來參與新三板的渠道將更加多樣。

新三板掛牌和主板上市的區(qū)別是什么���?

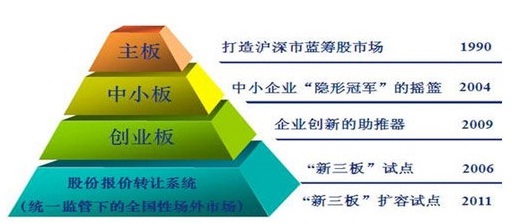

全國中小企業(yè)股份轉(zhuǎn)讓系統(tǒng)(以下簡稱全國股份轉(zhuǎn)讓系統(tǒng))是經(jīng)國務院批準����,依據(jù)證券法設立的全國性證券交易場所�����,2012年9月正式注冊成立����,是繼上海證券交易所���、深圳證券交易所之后第三家全國性證券交易場所。在場所性質(zhì)和法律定位上����,全國股份轉(zhuǎn)讓系統(tǒng)與證券交易所是相同的,都是多層次資本市場體系的重要組成部分���。

全國股份轉(zhuǎn)讓系統(tǒng)與證券交易所的主要區(qū)別在于:一是服務對象不同��?!秶鴦赵宏P于全國中小企業(yè)股份轉(zhuǎn)讓系統(tǒng)有關問題的決定》(以下簡稱《國務院決定》)明確了全國股份轉(zhuǎn)讓系統(tǒng)的定位主要是為創(chuàng)新型����、創(chuàng)業(yè)型、成長型中小微企業(yè)發(fā)展服務���。這類企業(yè)普遍規(guī)模較小��,尚未形成穩(wěn)定的盈利模式。在準入條件上����,不設財務門檻���,申請掛牌的公司可以尚未盈利,只要股權結(jié)構(gòu)清晰�����、經(jīng)營合法規(guī)范���、公司治理健全�����、業(yè)務明確并履行信息披露義務的股份公司均可以經(jīng)主辦券商推薦申請在全國股份轉(zhuǎn)讓系統(tǒng)掛牌�����;二是投資者群體不同����。我國證券交易所的投資者結(jié)構(gòu)以中小投資者為主�����,而全國股份轉(zhuǎn)讓系統(tǒng)實行了較為嚴格的投資者適當性制度,未來的發(fā)展方向?qū)⑹且粋€以機構(gòu)投資者為主的市場����,這類投資者普遍具有較強的風險識別與承受能力。三是全國股份轉(zhuǎn)讓系統(tǒng)是中小微企業(yè)與產(chǎn)業(yè)資本的服務媒介�����,主要是為企業(yè)發(fā)展����、資本投入與退出服務,不是以交易為主要目的���。

投資新三板有哪幾種參與方式及特點���?

直接參與:牛散出沒

根據(jù)新三板現(xiàn)行交易規(guī)則,符合條件的自然人直接參與掛牌公司的投資介入方式主要有三種�����。

第一種����,掛牌后在做市交易之前這一時間段內(nèi)���,通過協(xié)議轉(zhuǎn)讓方式買掛牌公司股票����,即投資者必須委托代理其買賣股票的主辦券商辦理,如需委托另一家主辦券商買股票�����,則須辦理股票轉(zhuǎn)托管手續(xù)�����。

第二種����,當掛牌公司轉(zhuǎn)為做市交易后,投資者從做市商發(fā)出的連續(xù)報價中購買股票����。

第三種,通過定增方式入股�。

值得一提的是�����,作為新三板企業(yè)股票融資的主要方式����,新三板的定增有很多制度方面的創(chuàng)新����。包括:對于符合豁免條件的企業(yè),進行定向發(fā)行無須審核��;投資者可以與企業(yè)協(xié)商談判確定發(fā)行價格�;定向發(fā)行新增的股份不設立鎖定期。

正是因為這些特點����,新三板定增融資日益火熱。根據(jù)股轉(zhuǎn)系統(tǒng)發(fā)布的數(shù)據(jù)��,今年2 月有86 家新三板公司公布增發(fā)預案��,累計擬定募資19.62 億元�。擬融資企業(yè)主要分布在計算機、電子制造����、專業(yè)設備制造等高新技術領域����。其中2 月完成的新三板定增52 次���,包括46 次已掛牌公司股票定增和6 次“掛牌即定增”模式,發(fā)行融資總額13.81 億元����。

在這些定增方案中,自然人頻頻上榜����。以東電創(chuàng)新為例,公司2013 年12 月上市時推出的定增方案中�����,以每股2元的價格�,向11 名自然人定向發(fā)行股票350 萬股;而建工華創(chuàng)(430020)的定增���,多達21 名自然人投資者參與(機構(gòu)��、自然人合計最多不能超過35名).

不過�,企業(yè)可并不是有錢就收。企業(yè)選擇自然人參與定增���,都是考慮對企業(yè)未來發(fā)展是否有推動作用����。這些自然人投資者要么是在行業(yè)上下游可以為企業(yè)提供產(chǎn)業(yè)資源�,要么是金融、資本領域的牛人�。其中包括不少曾經(jīng)在A股主板或創(chuàng)業(yè)板露過臉的牛散,例如3 月初超級牛散彭杏妮�,以現(xiàn)金1200 萬元認購信達智能(830937)600 萬股增發(fā)股份;在2 月份���,牛散姚劍定以每股4.6 元的價格認購652.17萬股御食園(430733)���,金額高達3000 萬元。

間接參與:借道投資產(chǎn)品

500 萬元的入市門檻將很多個人投資者擋在了新三板的門外�,但通過各類金融產(chǎn)品曲線入市,門檻大為降低����。

公募基金無疑是最早嗅到了新三板巨大商機的機構(gòu)��。2014 年4 月�,寶盈基金通過子公司設立了“中鐵寶盈—中證資訊新三板系列(1 期)”專項資產(chǎn)管理計劃�。該基金成為國內(nèi)基金行業(yè)首只新三板產(chǎn)品,其規(guī)模為3100 萬元��,成功搶得先機����。目前該基金浮動盈利已達到64%。

其后�,從去年下半年開始����,招商基金、華夏基金�����、海富通基金���、興業(yè)全球等公募基金也通過子公司或是專戶渠道在新三板布局了各自的首只產(chǎn)品���。

值得關注的是����,由于政策并未對公募基金放開新三板投資�����,目前公募基金公司的新三板產(chǎn)品主要是通過基金子公司設立��。除此之外����,專戶也成為基金公司的另一渠道,如國壽安?�;饘舻南嚓P新三板產(chǎn)品也是通過這一渠道發(fā)行�,目前正在募集之中。

相比而言�,當前公募基金公司推出的單只新三板資管產(chǎn)品規(guī)模普遍不大,主要集中在3000 萬~5000 萬元左右���。相比公募基金的謹慎����,嗅覺靈敏的私募基金則準備大干一場。由于新三板市場超預期的快速發(fā)展�,不少私募機構(gòu)已經(jīng)設立了關于新三板的主題基金。例如��,鼎鋒投資�����、理成資產(chǎn)均已經(jīng)有多個新三板產(chǎn)品����,募集規(guī)模都在億元以上,今年年初朱雀投資也成功發(fā)行了第一支新三板基金產(chǎn)品����。進入3 月份以來,隨著新三板成交量的與日俱增�,私募新三板產(chǎn)品呈現(xiàn)發(fā)行加速態(tài)勢���。

其中���,上海老牌私募鼎鋒投資在新三板資管規(guī)模已達10 億元左右,產(chǎn)品達到8 只���,在業(yè)內(nèi)排名前列�,投資方向主要為TMT、大消費��、大健康���、高端裝備�。

一般來說����,通過基金投資新三板的門檻在100 萬元,比直接投資新三板500 萬元的入市門檻大大降低�����。

投資者還可以通過券商資管業(yè)務以及信托渠道參與新三板盛宴���。例如�����,今年2 月5 日全國信托行業(yè)首只新三板投資集合信托計劃——“中信道域1 號”問世�。這些金融產(chǎn)品的投資門檻也在百萬元左右��。

此外,通過股權眾籌的方式���,門檻還可以降得更低�。2月11 日����,新三板公司華人天地(830898)推出一份募資總額為2760 萬元的增發(fā)方案,除了增發(fā)對象包括著名導演張紀中外�,其中部分資金采用眾籌模式募集成為一大亮點。據(jù)披露的信息�,其增發(fā)對象之一為深圳市“眾投一邦投資”,這是一家采取股權眾籌方式進行投資的企業(yè)�����,在該定增產(chǎn)品中�����,個人投資者最低跟投金額為20 萬元���。

退出路徑:方式多樣

無論通過哪種方式投資了新三板股票,退出的路徑方式很多�����。

首先,可以通過每天的市場交易方式退出�����,包括協(xié)議轉(zhuǎn)讓或在交易所通過做市商賣出股權�。

其次,新三板企業(yè)的特點就是高成長性����,因此很容易進入上市公司并購的視野。去年新三板市場因并購終止掛牌的已有9 家公司���,分別為新冠億碳��、瑞翼信息��、金豪制藥����、屹通信息�、捷虹股份、福格森����、嘉寶華�、阿姆斯和鉑亞信息�����。另有湘財證券����、易事達、激光裝備也發(fā)布了并購公告��。

這些公司被上市公司并購后���,股票轉(zhuǎn)換成上市公司股票���,進而獲得更大的流動性,并伴有股價的上漲���。其中����,湘財證券被大智慧收購���,今年1 月23 日大智慧復牌��,截至3 月9 日�����,股價從停牌前的5.98 元飆漲到24.8 元��,漲幅314%���。

第三,通過轉(zhuǎn)板退出����。今年“兩會”期間,關于轉(zhuǎn)板機制�����,中國證監(jiān)會主席肖鋼表示:“多層次市場間轉(zhuǎn)板機制是個較復雜的問題�,今年將進行調(diào)研和試點,不會全面推開�����。目前考慮先從新三板跟創(chuàng)業(yè)板之間的轉(zhuǎn)板機制進行試點,制定該轉(zhuǎn)板方案是今年改革的重要工作之一�����?����!?/font>

他還提到���,目前證監(jiān)會正對區(qū)域性股權市場的發(fā)展進行調(diào)研��,區(qū)域性市場的情況也很復雜����,各地的情況不一樣�����。當下區(qū)域性市場的發(fā)展方案仍在制定當中�����,爭取今年內(nèi)形成區(qū)域性市場規(guī)范發(fā)展的意見����。

目前�,在天津�、上海等地都有一些區(qū)域性的股權交易場所(天津股權交易所�����、上海股權托管交易中心)��,理論上這些在區(qū)域股權交易市場掛牌的企業(yè)�,在完成摘牌手續(xù)后也可以申請在全國股份轉(zhuǎn)讓系統(tǒng)掛牌。

特別需要提醒的是�����,現(xiàn)在新三板市場的熱度都是出于對政策的良好預期���,而新三板掛牌公司成熟度不夠����、企業(yè)規(guī)模小����、信息披露不完善等先天性缺陷容易被忽略��。

尤其是今年以來����,隨著熱點公司水漲船高��,不少基金的投資成本也在提高�。去年機構(gòu)去拿未掛牌企業(yè)的股票還能以10 倍市盈率的價格拿到,但很快就漲到20 倍�����、30倍�����,現(xiàn)在好的公司必須給出40~50 倍的價格�����,投資風險正在逐步增加���。

新三板投資交易細節(jié)和風險�?

新三板在操作細節(jié)上與主板還有明顯的不同。例如���,買賣掛牌公司股票���,申報數(shù)量應當為1000 股或其整數(shù)倍;賣出掛牌公司股票時�����,余額不足1000 股部分���,應當一次性申報賣出。

而最為顯著的不同是��,新三板對股票轉(zhuǎn)讓不設漲跌幅限制����,因此漲跌都讓人心驚肉跳。

在去年8 月25 日采取做市商制度的首個交易日��,就有8 家公司漲幅超50%����,其中行悅信息漲幅最高為128%。去年11 月27 日,益善生物(430620)的漲幅更是達到驚人的995.2%�。然而,跌起來也很恐怖��,3 月2 日��,豐澤股份�、圣泉集團和億房信息3只股票的跌幅均達到70%~80%。

與此同時�����,新三板整體的流動性還很低����。雖然每日有交易的股票數(shù)越來越多(3 月9 日達到350 家),但目前依然幾乎有85%的掛牌股票是沒有任何交易的�����。