上交所“戰(zhàn)略新興產(chǎn)業(yè)板”分析解讀

以下為結(jié)合21世紀(jì)經(jīng)濟(jì)報(bào)道 李維 以及中國國際金融有限公司 劉剛的報(bào)告內(nèi)容整理。

1)目前主板排隊(duì)IPO企業(yè)��,根據(jù)之前21世紀(jì)報(bào)道的估算約100家符合新興板上市條件;

2)新三板企業(yè)���,多數(shù)行業(yè)分類符合新興板要求的企業(yè)��,規(guī)模太小�。目前階段新三板轉(zhuǎn)到新興板具備條件的企業(yè)不多�。

3)為主板排隊(duì)IPO截湖,目前主板已經(jīng)排隊(duì)的企業(yè)��,看企業(yè)意愿�����;因?yàn)橹靼迮抨?duì)時(shí)間比較長����,部分風(fēng)投或股東希望早點(diǎn)退出����,或新興板估值更具吸引力���,更愿意選擇中斷主板排隊(duì),擁抱新興板����。

4)海外回歸。部分企業(yè)在海外是主動退市的���,因?yàn)楣乐挡粍澦?,比如芯片可能?0倍以內(nèi)���,在國內(nèi)新興板上����,估值比較高�。(具體操作路徑可以人民幣基金在國外對標(biāo)的公司進(jìn)行私有,國內(nèi)上市后1年禁售期即可套現(xiàn)���,由于巨大估值差異�����,市場風(fēng)險(xiǎn)非常?����?���;主要是操作層面如何確保順利登陸國內(nèi)新興板/創(chuàng)業(yè))

本文后面將重點(diǎn)討論海外紅籌股(泛指國內(nèi)的海外上市企業(yè),包括采用協(xié)議控制股權(quán)構(gòu)架�����、雙層股權(quán)結(jié)構(gòu)等特殊制度安排企業(yè))回歸過程中VIE股權(quán)架構(gòu)問題���。

1.目前上交所關(guān)于新興板的規(guī)則大致總結(jié)如下:

1)市值�、凈利潤����、收入模式

2)市值���、收入����、現(xiàn)金流模式

3)市值、收入模式

4)市值����、權(quán)益模式

值得關(guān)注的是上交所點(diǎn)名每個(gè)模式適用的代表性企業(yè),分別為螞蟻金服����、大眾點(diǎn)評、愛奇藝����、中國商用飛機(jī)。

2. 新興板和創(chuàng)業(yè)差異

根據(jù)上述新興板請示文件的內(nèi)容看��,目前創(chuàng)業(yè)板的上市要求大致如下:

(一)發(fā)行人是依法設(shè)立且持續(xù)經(jīng)營三年以上的股份有限公司�。

(二)最近兩年連續(xù)盈利,最近兩年凈利潤累計(jì)不少于一千萬元,且持續(xù)增長;或者最近一年盈利,且凈利潤不少于五百萬元,最近一年?duì)I業(yè)收入不少于五千萬元,最近兩年?duì)I業(yè)收入增長率均不低于百分之三十。凈利潤以扣除非經(jīng)常性損益前后孰低者為計(jì)算依據(jù)�����。

(三)最近一期末凈資產(chǎn)不少于兩千萬元,且不存在未彌補(bǔ)虧損�����。

(四)發(fā)行后股本總額不少于三千萬元�。

對比來看����,新興板多了一個(gè)市值考核維度��,但在成立年限��,營業(yè)收入增長率�,凈利潤增持都沒有要求。4套可供選擇的標(biāo)準(zhǔn)鐘����,其中2套對凈資產(chǎn)沒有要求。其中3套標(biāo)準(zhǔn)都對凈利潤沒有任何要求����。

但從動態(tài)來看,新興板需要真實(shí)出臺需要等待新的《證券法》修訂和注冊制落地��;屆時(shí)創(chuàng)業(yè)板的發(fā)行上市條件很可能也會進(jìn)一步寬松�,對盈利要求,營業(yè)收入增長是否都會松綁目前難以判斷���。所以從制度上新興板和創(chuàng)業(yè)板未來的優(yōu)勢對比仍然難以斷定�����。

3.實(shí)際控制人變更問題���。海外回來的企業(yè)很可能設(shè)計(jì)實(shí)際控制人變更?���!蹲C券法》修改后,新的發(fā)行管理辦法是否仍然要求兩年內(nèi)實(shí)際控制人沒有變更要求不得而知�����;

4.存托憑證介紹(ADR)

方案中尤其提及:“時(shí)機(jī)成熟時(shí)�����,將以境外互聯(lián)網(wǎng)上市公司為代表的新興產(chǎn)業(yè)企業(yè)和創(chuàng)新型企業(yè)(包括VIE架構(gòu)與雙層股權(quán)結(jié)構(gòu)的企業(yè))通過存托憑證等創(chuàng)新方式納入到新興板主體范圍”這就間接繞開了《公司法》中有關(guān)注冊地必須在境內(nèi)的要求��。

這是國內(nèi)證券發(fā)行制度的一個(gè)步伐較大的突破�,在新興板設(shè)立之初仍將無法實(shí)現(xiàn)。對于短期內(nèi)急于回歸的公司仍然需要走VIE拆除路徑�����。

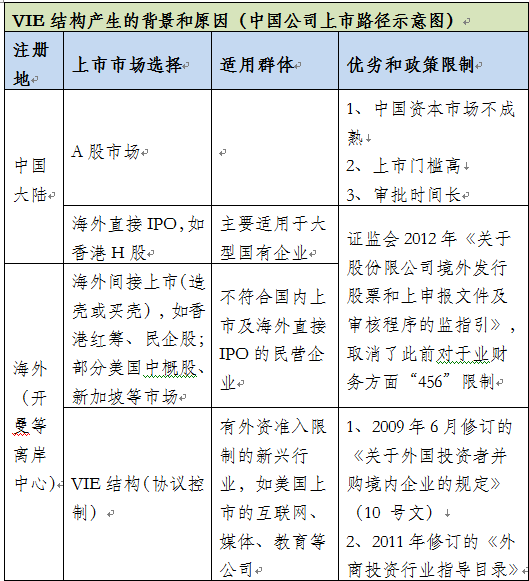

關(guān)于VIE結(jié)構(gòu)產(chǎn)生和拆除問題

目前多家境外中概股如融360����、螞蟻金服�����、盛大游戲���、學(xué)大教育、分眾傳媒均已在謀求在A股上市����。但最大的障礙在于需要拆除VIE結(jié)構(gòu)。

不過上交所文件顯示未來新興板可能為部分新結(jié)構(gòu)預(yù)留制度空間����,將以境外互聯(lián)網(wǎng)上市公司為代表的新興產(chǎn)業(yè)企業(yè)和創(chuàng)新型企業(yè)(包括VIE架構(gòu)與雙層股權(quán)結(jié)構(gòu)的企業(yè))通過存托憑證等創(chuàng)新方式納入到新興板主體范圍。后面會詳細(xì)介紹存托憑證在美國運(yùn)行模式���。

下面引用中國國際金融有限公司 劉剛《中概股策略--“融合”與“回歸”下的投資》介紹現(xiàn)有制度框架下VIE產(chǎn)生和拆除問題��。

VIE境外上市主體在中國境內(nèi)的外商圈子子公司通過一些列的協(xié)議安排�、與中國境內(nèi)持牌實(shí)際運(yùn)營實(shí)體之間的達(dá)成控制與被控制關(guān)系�。

主要目的是為了在對外融資時(shí),規(guī)避國內(nèi)對于某些行業(yè)如互聯(lián)網(wǎng)�、傳媒��、教育服務(wù)等外資準(zhǔn)入方面的限制。

信息來源 中金策略研究所 劉剛