解析長信量化的投資秘訣

相較于普通主動權(quán)益類基金或被動指數(shù)基金,量化基金尤其是主動量化基金由于在投資基礎(chǔ)和運營操作中極大地依靠量化模型�,使得這類基金籠罩上了一層神秘的面紗。長信基金的主動量化基金贏得了眾多長期投資者的青睞��,那么它的秘訣究竟何在���?

量化模型是王道

量化模型是量化基金的骨架�����,一旦模型被檢驗有效����,那么在投資過程中它的重要地位就不言而喻了����。嚴(yán)格的量化模型運作中不會夾雜個人的主觀影響����,由此能夠客觀高效地對市場上的個股進(jìn)行篩選�����。當(dāng)然量化模型不是憑空而來�,它的設(shè)計基于量化基金經(jīng)理的量化理念和研究經(jīng)驗��。當(dāng)然在量化模型的運用過程中�,基金經(jīng)理也會對已有模型進(jìn)行優(yōu)化,以使量化模型更適應(yīng)A股市場���。

多因子選股是靈魂

有了量化模型����,接下來就是通過模型的多因子選股搭建經(jīng)脈����。長信的量化基金在選股時會綜合考慮幾類因子,比如估值因子�����、成長因子、盈利因子以及價量類的技術(shù)因子���。在綜合分析這些因子時����,會以基本面的財務(wù)因子為主����,價量類的技術(shù)因子為輔,由此來衡量個股當(dāng)前的表現(xiàn)是否是適當(dāng)?shù)慕槿雲(yún)^(qū)間�����,由此來篩選出還沒有被大部分投資者關(guān)注的優(yōu)質(zhì)投資標(biāo)的�。從業(yè)績歸因的分析來看,長信量化基金有八成至九成的超額收益來源于多因子選股�。

分散投資看長效

分散投資便是將量化的血液輸送到各個器官,量化基金總是在充分分散和均衡組合的基礎(chǔ)上追求長期穩(wěn)健超額收益�,這在行業(yè)配置和個股配置上體現(xiàn)得尤為明顯。不進(jìn)行極端配置�����,不押寶某一行業(yè)或板塊,不重倉單獨幾只個股��,比如長信量化先鋒����,根據(jù)其2015年年度報告顯示,其持倉個股數(shù)量在百余只���,所涉及行業(yè)也基本覆蓋了申萬一級行業(yè)����。從過往經(jīng)驗來看����,分散投資平滑了某個行業(yè)板塊或某種市場風(fēng)格���,充分降低組合中的非系統(tǒng)性風(fēng)險�����。如果將投資期限拉長按年來審視��,長信量化基金的業(yè)績便可來佐證這種組合配置的優(yōu)點���。

長信量化團隊

長信基金量化投資團隊組建于2008年��,歷經(jīng)8年沉淀��,投資經(jīng)驗豐富���。成員主要經(jīng)歷為量化投資模型研發(fā)、風(fēng)險績效評估����、指數(shù)工具研究相關(guān)。現(xiàn)已形成主動量化和被動指數(shù)兩大產(chǎn)品條線����。

管理長信量化先鋒混合、長信量化中小盤股票等產(chǎn)品的基金經(jīng)理左金保����,2010年加入長信基金,擁有6年量化研究經(jīng)歷����,力爭通過不斷完善系統(tǒng)化的市場監(jiān)控體系和投資決策體系,爭取通過在不同的市場環(huán)境下獲得穩(wěn)健的超額收益��。

管理長信量化多策略股票等產(chǎn)品的基金經(jīng)理常松,擁有16年量化研究經(jīng)歷��,致力于打造多策略量化����。運用不同量化模型甄選重復(fù)度較低的投資標(biāo)的,全面捕捉市場投資機會�,適應(yīng)不同的市場條件。

管理長信中證一帶一路指數(shù)�、長信中證能源互聯(lián)網(wǎng)(LOF)指數(shù)的基金經(jīng)理鄧虎,擁有6年量化投資經(jīng)歷���,對ETF與分級����、指數(shù)與創(chuàng)新產(chǎn)品研究��、FOF等方面經(jīng)驗豐富�����。他認(rèn)為“工具化將是未來基金公司提供給投資者的重要工具���,努力改善每一個細(xì)節(jié)���,為投資提供純粹的交易工具”。

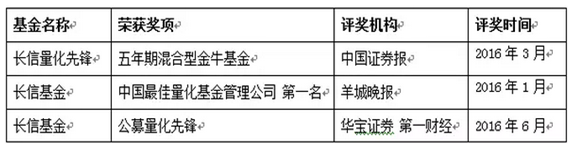

長信基金在量化投資方面屢獲嘉獎�����,未來會進(jìn)一步深耕細(xì)作�,完善產(chǎn)品線布局,力爭通過均衡和分散配置為投資者帶來超額收益��。

2016-09-06