申萬(wàn)證券行業(yè)指數(shù)分級(jí)基金

上折流程與投資價(jià)值分析

申萬(wàn)菱信申萬(wàn)證券分級(jí)于昨晚發(fā)布公告稱(chēng)��,“截至 2014 年 11 月 24 日�����, 申萬(wàn)證券份額的基金份額凈值為 1.5476 元�,達(dá)到基金合同規(guī)定的不定期份額折算條件。根據(jù)基金合同以及深圳證券交易所�����、中國(guó)證券登記結(jié)算有限責(zé)任公司的相關(guān)業(yè)務(wù)規(guī)定��,本基金將以 2014年11月25日為基準(zhǔn)日辦理不定期份額折算業(yè)務(wù)���?��!?/font>

1. 申萬(wàn)證券分級(jí)向上折算方式

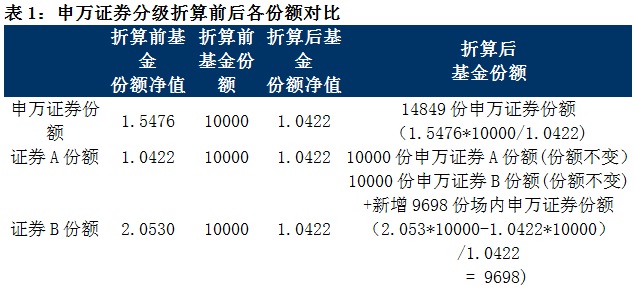

根據(jù)基金合同規(guī)定,當(dāng)母基金申萬(wàn)證券份額凈值大于或等于1.5000元時(shí)�����,將分別對(duì)申萬(wàn)證券份額和證券B份額進(jìn)行份額折算���。將證券B份額的基金份額參考凈值超過(guò)證券A份額的參考凈值的部分����,折算成場(chǎng)內(nèi)的申萬(wàn)證券份額;即:份額折算前證券B的持有人在份額折算后將持有證券B與新增場(chǎng)內(nèi)申萬(wàn)證券份額�����。份額折算后申萬(wàn)證券份額的基金份額凈值�����、證券B份額的基金份額參考凈值與折算基準(zhǔn)日證券A的基金份額參考凈值三者相等�����。份額折算后證券B份額與證券A份額的份額數(shù)保持1:1配比����。

舉例來(lái)說(shuō),如果某投資者持有場(chǎng)內(nèi)申萬(wàn)證券份額�、證券A和證券B各為 10000份,那么以上折觸發(fā)日(2014年11月24日)的凈值為例來(lái)計(jì)算��,折算完成后投資者手中持有的基金份額情況如下表所示:可以看到,由于證券A不參與上折�,折算前后其基金參考凈值及份額均不發(fā)生變化,因此單一持有證券A的投資者在折算前后風(fēng)險(xiǎn)收益特征不發(fā)生任何變化����;對(duì)于折算前單一持有證券B的投資者��,由于折算后將同時(shí)持有證券B和母基金申萬(wàn)證券份額�����,因此折算前后其風(fēng)險(xiǎn)收益特征將發(fā)生一定變化�����。

2. 申萬(wàn)證券分級(jí)向上折算流程

根據(jù)申萬(wàn)證券分級(jí)辦理不定期份額折算業(yè)務(wù)公告�,申萬(wàn)證券分級(jí)于2014年11月24日(T日)觸發(fā)向上折算條款,并將以2014年11月25日(T+1日)作為折算基準(zhǔn)日進(jìn)行向上折算�����,其折算流程可以概括如下:

T日:凈值達(dá)到1.5476元���,觸發(fā)向上折算條款����。

T+1日:母基金暫停申購(gòu)、贖回和配對(duì)轉(zhuǎn)換��。證券A/證券B正常交易�����。收盤(pán)后將以T+1日凈值為基準(zhǔn)�����,計(jì)算份額折算比例����。折算采用母基金、證券B凈值向證券A凈值靠攏的方法��,即把母基金���、證券B凈值高于證券A凈值的部分折算為場(chǎng)內(nèi)母基金并返還給原持有人�����。

T+2日:母基金暫停申購(gòu)���、贖回和配對(duì)轉(zhuǎn)換����,證券A正常交易���,證券B暫停交易�。

T+3日:公告份額折算確認(rèn)結(jié)果���,投資者可以查詢(xún)賬戶(hù)內(nèi)基金份額。證券A正常交易���,證券B將于10:30復(fù)牌交易�����,母基金恢復(fù)申購(gòu)���、贖回和配對(duì)轉(zhuǎn)換業(yè)務(wù)。需要注意的是��,復(fù)牌交易當(dāng)天即時(shí)行情顯示的證券B的前收盤(pán)價(jià)為T(mén)+2日證券B的參考凈值�����。

T+4日:執(zhí)行拆分的投資者拿到拆分后的證券A和證券B,該日可賣(mài)出���。

3. 折算過(guò)程中的變與不變

我們多次強(qiáng)調(diào)�����,“分級(jí)A的定價(jià)在分級(jí)基金各塊定價(jià)中處于核心地位”[1]�����,且“母基金整體折溢價(jià)率的均衡區(qū)間大體上為[-1%�,+1%]����,在分級(jí)A的隱含收益率與母基金折溢價(jià)率的均衡區(qū)間確定后,分級(jí)B的交易價(jià)格區(qū)間僅由母基金凈值決定���?����!?/font>

我們看到在本次申萬(wàn)證券分級(jí)上折過(guò)程中���,證券A不參與折算�,因此折算前后其價(jià)值不發(fā)生任何變化�����,其價(jià)格也不應(yīng)該發(fā)生太大變化��,即使證券A的價(jià)格有所變化�����,其原因也不是向上折算��,而是另有其他原因�。

而根據(jù)我們對(duì)分級(jí)B定價(jià)的理解�,由于A的整體價(jià)值不變,對(duì)應(yīng)B在參與上折前和上折后的總價(jià)值也不變���,部分B上折成為母基金會(huì)導(dǎo)致上折后的B溢價(jià)率提升���,對(duì)持有B的投資者而言上折前后無(wú)所謂獲益更無(wú)所謂受損。

再舉例來(lái)說(shuō)����,我們假設(shè)折算基準(zhǔn)日當(dāng)天母基金凈值為1.5476元���,證券A凈值為1.0422元,證券B凈值為2.0530元(1份證券A凈值+1份證券B凈值=2份申萬(wàn)證券母基金凈值)��。其中證券A的收盤(pán)價(jià)0.919元��,證券B收于2.203元���,那么根據(jù)上述對(duì)證券A/證券B定價(jià)的討論�����,如果我們假設(shè)母基金整體合理折溢價(jià)水平為0����,那么就有:1份證券A的交易價(jià) + 1份證券B的合理交易價(jià) = 2份申萬(wàn)證券母基金凈值���,即可算的證券B的合理交易價(jià)格應(yīng)為2.176元(2 * 1.5476元 – 0.919元 = 2.176元)�。

經(jīng)過(guò)折算以后�����,1份凈值為2.0530元的證券B折算為1份凈值為1.0422元的新證券B + 0.9698份凈值為1.0422元的新增場(chǎng)內(nèi)母基金。1份凈值為1.5476元的母基金折算為1.4849份凈值為1.0422元的新母基金����。

如果我們?cè)偌僭O(shè)折算期間母基金凈值不漲不跌,且折算后母基金整體折溢價(jià)水平仍然保持0不變���,則可求得折算后證券B的合理交易價(jià)格為1.165元(2 * 1.0422元 - 0.919元 = 1.165元)��。那么可以看到折算前的1份凈值為2.0530元且合理交易價(jià)為2.176元的證券B����,經(jīng)過(guò)折算后變?yōu)椋?份凈值為1.0422元且合理交易價(jià)為1.165元的新證券B + 0.9698份凈值為1.0422元的新母基金���,前后價(jià)值相等:2.176元 = 1.165元 + 0.9698 * 1.0422元�����。

但是,由于將母基金��、證券B的凈值向證券A凈值靠攏��,折算之后的證券B杠桿將得到恢復(fù)����。我們看到折算前證券B的價(jià)格杠桿為1.42倍(母基金凈值1.5476元 * 初始杠桿2 / 證券B價(jià)格2.176元 = 1.42倍)��,而折算完成后證券B的價(jià)格杠桿將提升至1.79倍(1.0422 * 2 / 1.165 = 1.79)��,杠桿倍數(shù)提升非常明顯����。當(dāng)然�����,這里的杠桿提升是單純指上折前的B份額和上折后單純的B份額相比���,持有B投資者如果不進(jìn)行賣(mài)出A再投入B的操作��,上折后持有B份額和母基金����,整體資金的杠桿不變�。

因此,理論上上折本身對(duì)于證券A/證券B的價(jià)值都沒(méi)有影響����,但是����,證券B的杠桿倍數(shù)將得到明顯提升���。

4. 折算過(guò)程中是否會(huì)產(chǎn)生投資機(jī)會(huì)

通過(guò)上述簡(jiǎn)單計(jì)算與分析����,我們可以看到���,上折機(jī)制本身對(duì)于證券A/證券B的價(jià)值沒(méi)有影響�,因此折算機(jī)制本身也將不會(huì)產(chǎn)生太大投資機(jī)會(huì)�。但是由于證券B杠桿得到大幅度的提升,吸引力加大�����,再加上短期內(nèi)降息對(duì)于證券行業(yè)指數(shù)的積極影響���,投資者可能會(huì)熱捧恢復(fù)杠桿后的證券B����,從而抬高其交易價(jià)格��,致使其大幅溢價(jià)�����,甚至?xí)?dǎo)致母基金整體大幅溢價(jià)�,從而由此產(chǎn)生一定的交易性機(jī)會(huì)。

這里我們以首只向上折算的富國(guó)軍工為例�,來(lái)看一下投資者對(duì)于恢復(fù)杠桿后軍工B的追捧程度,以及由此而產(chǎn)生的套利機(jī)會(huì)�����。

2014年10月8日��,富國(guó)軍工份額凈值達(dá)到1.514元����,高于基金合同規(guī)定的1.5元上折閾值線;10月9日���,富國(guó)軍工暫停申贖�����、配對(duì)轉(zhuǎn)換�,A、B份額正常交易����,以10月9日為基準(zhǔn)日啟動(dòng)折算;10月10日��,富國(guó)軍工暫停申贖��、配對(duì)轉(zhuǎn)換��,A��、B份額停止交易����;10月13日,折算完成����,富國(guó)軍工恢復(fù)申贖、配對(duì)轉(zhuǎn)換��,A��、B份額于10:30恢復(fù)交易。

10月9日富國(guó)軍工折算停牌前的最后一個(gè)交易日��,軍工B的成交量達(dá)到了1.34億元����,使得其在跟蹤指數(shù)下跌0.17%的情況下價(jià)格仍然上漲了2.1%��,屬于典型的“搶權(quán)”交易����,搶權(quán)買(mǎi)入軍工B的投資者必然是看好了軍工B重新加杠桿恢復(fù)交易后溢價(jià)率大幅提升的預(yù)期。我們也看到����,復(fù)牌后軍工B確實(shí)受到投資者熱捧,10月13日~10月15日三天時(shí)間在中證軍工指數(shù)表現(xiàn)不佳的情況下(下跌0.79%)�,軍工B價(jià)格累計(jì)上漲了26.5%(其中由于規(guī)定復(fù)牌后的前收盤(pán)價(jià)為前一日軍工B參考凈值,所以第一個(gè)漲停板沒(méi)有參考意義)�,致使富國(guó)軍工整體出現(xiàn)大幅溢價(jià)。折算后富國(guó)軍工整體溢價(jià)率分別為3.64%(10月14日)��、8.06%(10月15日)��、6.48%(10月16日)����、3.02%(10月17日)���,因此即使是在上折之后進(jìn)行申購(gòu)分拆套利,收益空間也十分可觀�����。

從上述分析中可以看到�,上折過(guò)程中的投資機(jī)會(huì)主要來(lái)源于投資者對(duì)于標(biāo)的指數(shù)后續(xù)表現(xiàn)的預(yù)期,以及B類(lèi)份額杠桿恢復(fù)之后溢價(jià)率提升的預(yù)期�����。由于證券行業(yè)近期利好不斷�,若投資者仍然強(qiáng)烈看好申萬(wàn)證券行業(yè)指數(shù)的后續(xù)表現(xiàn),以及證券B溢價(jià)率的提升空間���,可積極參與其中�����,或搶權(quán)或套利��,但也需注意其中蘊(yùn)含的風(fēng)險(xiǎn)���。

投資者在上折過(guò)程中所面臨的主要不確定性是T+3日的停牌和T+4日的一小時(shí)停牌����,且T+4日復(fù)牌后新的證券B可能漲停���,導(dǎo)致投資者有兩個(gè)交易日無(wú)法參與交易,另外���,停牌時(shí)指數(shù)本身的波動(dòng)也帶來(lái)上折后得到母基金的凈值波動(dòng)風(fēng)險(xiǎn)���。

2014-11-26