我國公募證券投資基金

中長期投資業(yè)績表現(xiàn)觀察

2005以來,上證綜合指數(shù)歷經(jīng)一輪大幅波動和長期的低位盤整。公會根據(jù)銀河證券一級分類標(biāo)準(zhǔn)���,觀察在2005年至2014年十年期間全部股票型基金和債券型基金的整體收益情況�,從十年期����、六年期��、相同市場指數(shù)區(qū)間三個階段進行業(yè)績表現(xiàn)觀察比較,對比兩者的中長期投資收益情況�。

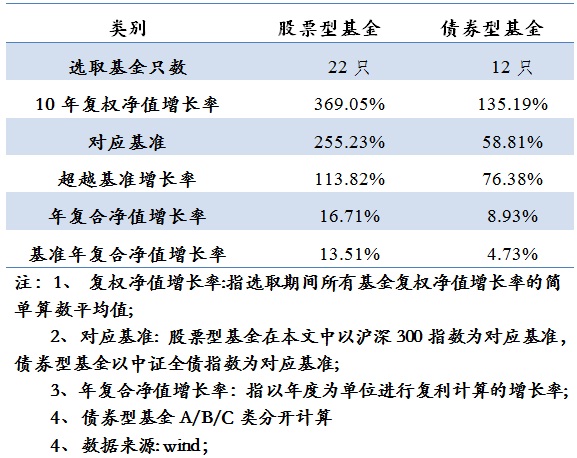

一、1)十年期股票型���、債券型基金收益情況觀察(2005.1-2014.12)

選取2005年之前成立的全部股票型���、債券型基金。其中股票型基金22只��,債券型基金12只�。(表1)

根據(jù)上表數(shù)據(jù)顯示���,10年期股票型基金整體平均收益率大幅超越滬深300指數(shù)113.82%���,年復(fù)合凈值增長率高達(dá)16.71%;同期債券型基金整體收益率同樣大幅超越基準(zhǔn)76.38%�����,雖整體收益率大幅落后股票型基金���,但年復(fù)合凈值增長率也達(dá)8.93%�����。

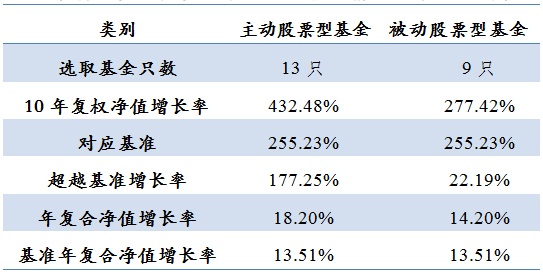

2)十年期主動��、被動股票型基金收益情況觀察(表2)

根據(jù)上表數(shù)據(jù)����,在10年期業(yè)績表現(xiàn)上,所選取的主動和被動股票型基金復(fù)權(quán)凈值增長率差距較大�����,主動型股票型基金要比被動股票型基金高出155%的復(fù)權(quán)凈值增長率���,相對基準(zhǔn)177.25%的超額收益同樣遠(yuǎn)遠(yuǎn)大于被動股票型基金的22.19%�。

收益情況分析:

從(表1)數(shù)據(jù)來看��,在10年期業(yè)績表現(xiàn)上�����,整體股票型基金16.71%的年復(fù)合凈值增長率遠(yuǎn)超同期理財產(chǎn)品及信托產(chǎn)品收益率水平�;所選取的債券型基金雖然沒有股票型基金的大幅收益,但仍然獲得了8.93%年高復(fù)合凈值增長率�����,大幅超越對應(yīng)基準(zhǔn),以及銀行存款利率�。對于長期投資來講,我國10年期股票型�、債券型基金還是為基金投資者提供了較好的長期投資工具,是基金管理人專業(yè)投資能力的體現(xiàn)�。

從(表2)數(shù)據(jù)來看,主動股票型基金高達(dá)432.48%的復(fù)權(quán)凈值增長率以及18.20%的年復(fù)合凈值增長率遠(yuǎn)遠(yuǎn)超過被動股票型基金���,充分體現(xiàn)了基金管理人專業(yè)投資能力��。

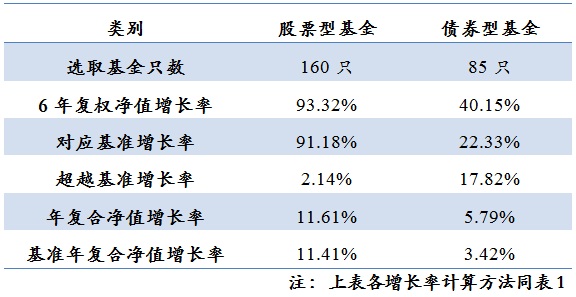

二、1)六年期股票型�����、債券型基金收益情況觀察(2009.1-2014.12)

選取2009年之前成立的全部股票型�、債券型基金。其中股票型基金160只�����,債券型基金85只��。(表3)

據(jù)上表信息顯示,自2009年初至2014年末6年間��,全部股票型基金平均復(fù)權(quán)凈值增長率93.32%��,略微超過滬深300指數(shù)91.18%的漲幅��,年復(fù)合凈值增長率為11.61%�;同期,全部債券型基金獲取40.15%的復(fù)權(quán)凈值增長率���,年復(fù)合凈值增長率為5.79%���,超過對應(yīng)基準(zhǔn)3.42%漲幅。

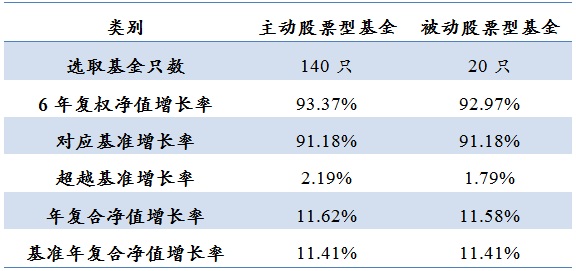

2)六年期主動����、被動股票型基金收益情況觀察 (表4)

收益情況分析:

從上述6年期股票型、債券型基金收益情況來看�,股票型基金沒有獲取太多超額收益,同期的債券型基金業(yè)績則超越中證全債指數(shù)17.82%���;股票型基金在絕對收益率上大幅超越債券型基金����,但在超越基準(zhǔn)收益率上,則是債券型基金占優(yōu)���。兩者分別11.61%和5.79%的年復(fù)合凈值增長率仍舊是中長期投資理想的投資工具�,體現(xiàn)基金管理人的專業(yè)投資能力���。同期主動和被動股票型基金業(yè)績基本同步��,沒有超額收益的獲取����。

三�����、1)市場處于震蕩調(diào)整期間,股票型���、債券型基金收益情況觀察

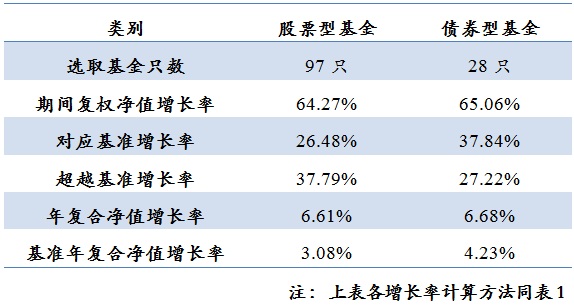

選取上證指數(shù)2007年4月2日至2014年12月31日期間有公開凈值數(shù)據(jù)的基金業(yè)績情況�,期間2007年4月2日上證指數(shù)為3252.59���,與2014年末3234.68基本持平���,指數(shù)在區(qū)間下行震蕩調(diào)整����。其中股票型基金97只����,債券型基金28只。(表5)

據(jù)上表信息顯示�����,自上證指數(shù)2007年4月2日至2014年12月31日震蕩調(diào)整期間�,股票型基金和債券型基金收益率接近,分別為64.27%和65.06%�,年復(fù)合凈值增長率分別為6.61%和6.68%,大幅超越各自對應(yīng)指數(shù)����。

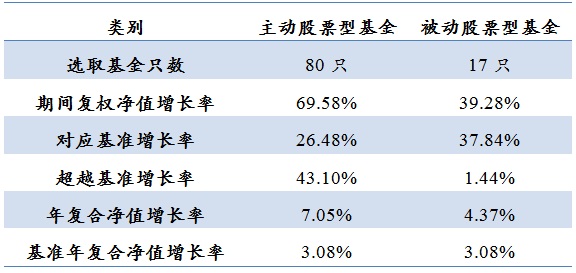

2)市場處于震蕩調(diào)整期間,主動�、被動股票型基金收益情況觀察(表6)

收益情況分析:

從上證指數(shù)近8年的震蕩調(diào)整期間業(yè)績表現(xiàn)上來看。股票型基金業(yè)績與債券型基金絕對收益率基本同步���,在超額收益率上����,股票型基金則更勝一籌,在市場震蕩區(qū)間里���,股票型基金更能體現(xiàn)專業(yè)投資能力;同期兩者分別6.61%和6.68%年復(fù)合凈值增長率也是中長期投資理想的投資工具���。

然而���,同期主動、被動股票型基金業(yè)績表現(xiàn)差異較大���,主動股票型基金業(yè)績大幅優(yōu)于被動股票型基金�����,獲取了43.10%的超額收益�����,是基金管理人專業(yè)投資能力的體現(xiàn)。

四��、結(jié)論與小結(jié)

1�、長期投資仍有價值和優(yōu)勢

從長期投資角度來看,根據(jù)以上數(shù)據(jù)觀察顯示����,無論是股票型基金還是債券型基金均有較好收益表現(xiàn),專注于長期投資仍能為投資人帶來高于同期銀行存款利率�����、國債收益率和銀行理財產(chǎn)品的超額回報���,是投資者用以獲取超額收益、抵御通脹的理想理財工具���。

2���、風(fēng)險收益特征各有不同

從不同階段兩類基金的收益波動觀察情況來看,股票型基金的整體平均年復(fù)合增長率從6.61%—16.7%�,波動范圍較大,風(fēng)險相對較大�����;而債券型基金的平均年復(fù)合增長率從6.68%—8.93%,相對波動范圍較小�,風(fēng)險也較小。因此���,從資產(chǎn)配置角度來看��,兩者有不同的風(fēng)險收益特征�����。

3�、基金管理人專業(yè)投資能力對業(yè)績影響明顯

在主動和被動股票型基金業(yè)績表現(xiàn)上�����,主動股票型基金在10年期和相同市場指數(shù)震蕩區(qū)間為投資人獲取了豐厚的超額收益�����,是資產(chǎn)管理機構(gòu)核心競爭力和價值和體現(xiàn)�����。

注:以上所作收益分析是對所選取基金的整體平均收益率,且選取的階段也有一定特定性���,暫未考慮到選擇基金個體表現(xiàn)的差異和入場時機方面的風(fēng)險和偏差,僅從宏觀上觀察個別區(qū)間�����、階段的整體業(yè)績表現(xiàn),以作整體性觀察和參考����。

2015-02-03